Samuel Pessoa: Completou-se a recuperação pós-pandemia

PIB e PO já estão acima do nível pré-pandemia, com reabertura econômica e expansão fiscal eleitoral. Em 2023, com pleno emprego e inflação bem acima da meta, será preciso contração fiscal para que em 2024 inflação vá para meta.

Samuel de Abreu Pessoa. Físico e professor de economia, é pesquisador do FGV IBRE e sócio diretor do Julius Baer Family Office. (Foto: Divulgação/FGV Ibre)

Samuel de Abreu Pessoa. Físico e professor de economia, é pesquisador do FGV IBRE e sócio diretor do Julius Baer Family Office. (Foto: Divulgação/FGV Ibre)

No início de setembro, o IBGE divulgou o desempenho da economia brasileira no segundo trimestre de 2022. A equipe de economia aplicada do FGV Ibre esperava crescimento de 1% ante o primeiro trimestre de 2022 e de 2,9% ante o segundo trimestre de 2021. Os resultados divulgados foram um pouco melhores, respectivamente 1,2% e 3,2%.

Há sinais de que praticamente se completou o processo de recuperação da economia em seguida ao tombo do segundo trimestre de 2020, de 9%. No segundo trimestre de 2022, a economia rodou 3% acima do nível anterior à epidemia, isto é, do quarto trimestre de 2019. Mas o sinal mais claro de que se completou a recuperação é o dado dos ‘outros serviços’, o segmento mais afetado pela crise e de recuperação mais lenta. Outros serviços respondem por aproximadamente 15% da economia, mas por 34% do emprego. No segundo trimestre deste ano, o segmento apresentou forte recuperação, rodando 4,4% acima do quarto trimestre de 2019, 3,3% acima do primeiro trimestre de 2022 e 13,6% acima do segundo trimestre de 2021.

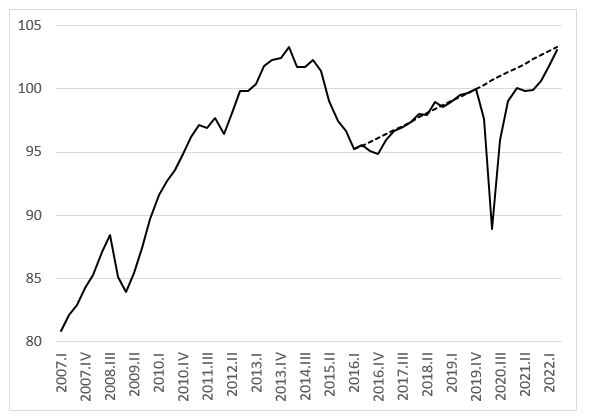

A figura apresenta a trajetória da economia brasileira em bases trimestrais, com ajuste sazonal, desde 2007. A base 100 está no quarto trimestre de 2022. A tendência para o período posterior à grande crise brasileira de 2014 a 2017 foi calculada considerando como base o período do primeiro trimestre de 2017 até o quarto trimestre de 2019. A tendência de crescimento nesse triênio foi de 1,3% ao ano. Com a última divulgação do IBGE, a economia situou-se, no segundo trimestre de 2022, 0,29% abaixo da tendência prévia.

Além de boas notícias na atividade econômica, temos tido ótimas notícias no desempenho do mercado de trabalho. A tabela abaixo apresenta uma fotografia do mercado de trabalho no segundo trimestre de 2022. Cada linha da tabela representa a taxa de variação em relação a três bases diferentes de comparação. Na primeira coluna da tabela estão as taxas de crescimento para a população ocupada (PO) e, na segunda coluna, para a massa salarial, o resultado da multiplicação da PO pelo rendimento médio.

|

BASE |

POPULAÇÃO OCUPADA |

MASSA SALARIAL |

|

1º TRI 2022 |

2,0 |

4,1 |

|

2º TRI 2021 |

11,1 |

4,8 |

|

4º TRI 2019 |

6,2 |

-2,2 |

|

|

PIB |

Consumo das Famílias |

Consumo do Governo |

Formação Bruta de Capital Fixo |

Exportação |

Importação |

||||||

|

|

Brasil |

EUA |

Brasil |

EUA |

Brasil |

EUA |

Brasil |

EUA |

Brasil |

EUA |

Brasil |

EUA |

|

2019.IV |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

2020.I |

98 |

99 |

99 |

98 |

100 |

101 |

104 |

99 |

96 |

96 |

99 |

97 |

|

2020.II |

89 |

90 |

88 |

89 |

92 |

102 |

88 |

91 |

96 |

76 |

88 |

80 |

|

2020.III |

96 |

97 |

94 |

97 |

95 |

101 |

98 |

96 |

97 |

85 |

82 |

94 |

|

2020.IV |

99 |

98 |

97 |

98 |

97 |

101 |

113 |

100 |

96 |

89 |

97 |

100 |

|

2021.I |

100 |

99 |

97 |

100 |

96 |

102 |

122 |

104 |

99 |

89 |

108 |

103 |

|

2021.II |

100 |

101 |

97 |

103 |

98 |

102 |

117 |

104 |

109 |

90 |

105 |

104 |

|

2021.III |

100 |

101 |

98 |

104 |

98 |

102 |

117 |

104 |

101 |

89 |

99 |

106 |

|

2021.IV |

101 |

103 |

99 |

104 |

99 |

101 |

117 |

105 |

101 |

94 |

100 |

110 |

|

2022.I |

102 |

103 |

99 |

105 |

99 |

101 |

113 |

107 |

106 |

92 |

96 |

115 |

|

2022.II |

103 |

103 |

102 |

105 |

98 |

100 |

119 |

106 |

104 |

96 |

103 |

116 |

A tabela acima apresenta a comparação da trajetória de recuperação da economia brasileira e da americana em seguida à crise causada pela epidemia, para o produto interno bruto (PIB) e para os principais componentes da demanda agregada. Em todas as séries considerei nível 100 para o quarto trimestre de 2019. Tanto a economia brasileira quanto a americana encontram-se 3% acima do nível anterior à pandemia. Há diferenças de composição na recuperação. No Brasil, o investimento voltou muito mais forte, fruto também do nível muito deprimido que vigorava antes da crise. E a retomada do consumo foi mais intensa para a economia americana. De qualquer forma, há grande paralelismo entre as trajetórias de recuperação das duas economias.

O que esperar para o segundo semestre de 2022? A surpresa positiva no primeiro semestre deste ano teve dois motores. Primeiro, as forças da reabertura da economia. Como vimos, o principal motor dessa recuperação, o segmento de outros serviços, já se normalizou. O segundo motor do desempenho melhor foi a expansão fiscal em ano eleitoral, em função do ciclo político da despesa pública. Este motor ainda estará conosco no segundo trimestre. Finalmente, há um terceiro motor que deve manter desempenho ligeiramente positivo neste segundo semestre. No segundo trimestre de 2022, a massa salarial real, como ilustrado pela tabela, cresceu 4,1% em relação ao primeiro trimestre e 4,8% em bases interanuais.

Assim, é possível que os fatores listados no parágrafo anterior continuem compensando a contração monetária e o ano termine com crescimento entre 2,5% e 3% e com a taxa de desemprego na casa de 8,5%. O(a) novo(a) presidente, ou o atual, se reeleito, ao se sentar na cadeira no Palácio do Planalto, olhará 2023 e verá uma economia a pleno emprego com inflação bem acima da meta. O ciclo político na despesa falará mais alto. Em 2023 teremos contração fiscal. Caso contrário, será muito difícil para o Banco Central entregar inflação na meta em 2024.