Retrospectiva 2023: a Grande Revolução dos Meios de Pagamento no Brasil

Estamos diante de uma verdadeira revolução do Sistema Financeiro Brasileiro (SFN), cada vez mais digital e tokenizado

Mareska Tiveron Salge de Azevedo, Sócia de Bancário e Fintech do Viseu Advogados. (Foto: Divulgação)

Mareska Tiveron Salge de Azevedo, Sócia de Bancário e Fintech do Viseu Advogados. (Foto: Divulgação)

Antes de iniciarmos o panorama do ano 2023 em Payments, vale registrar que estamos diante de uma verdadeira revolução do Sistema Financeiro Brasileiro (SFN), cada vez mais digital e tokenizado. O próprio presidente do Banco Central do Brasil (Bacen), Roberto Campos Neto, recentemente listou os 4 pilares da atual agenda de inovação do Bacen: trilho de pagamentos instantâneos (Pix); plataforma de compartilhamento de dados financeiros em um sistema aberto (Open Finance); internacionalização da moeda e tokenização dos ativos com a criação da versão digital do Real, o Drex.

Tais pilares são desdobramentos da “Agenda BC#”, centrada na evolução tecnológica financeira, iniciada em 2016 e fortalecida desde então, sempre vinculada aos 5 princípios: Inclusão financeira; Competitividade; Transparência; Educação financeira; Sustentabilidade e Excelência.

Atuando há 20 anos neste mercado, sinto enorme satisfação ao constatar que, nos últimos anos, o Bacen tem convertido, de maneira célere e eficiente, tais princípios em ações práticas e concretas. Estamos vivenciando verdadeiros “saltos” de desenvolvimento, uma notória revolução do mercado financeiro e de pagamentos, subindo a “barra de sofisticação tecnológica” e colocando o Brasil na vitrine do mundo, especialmente quanto aos temas de digitalização bancária e inclusão financeira.

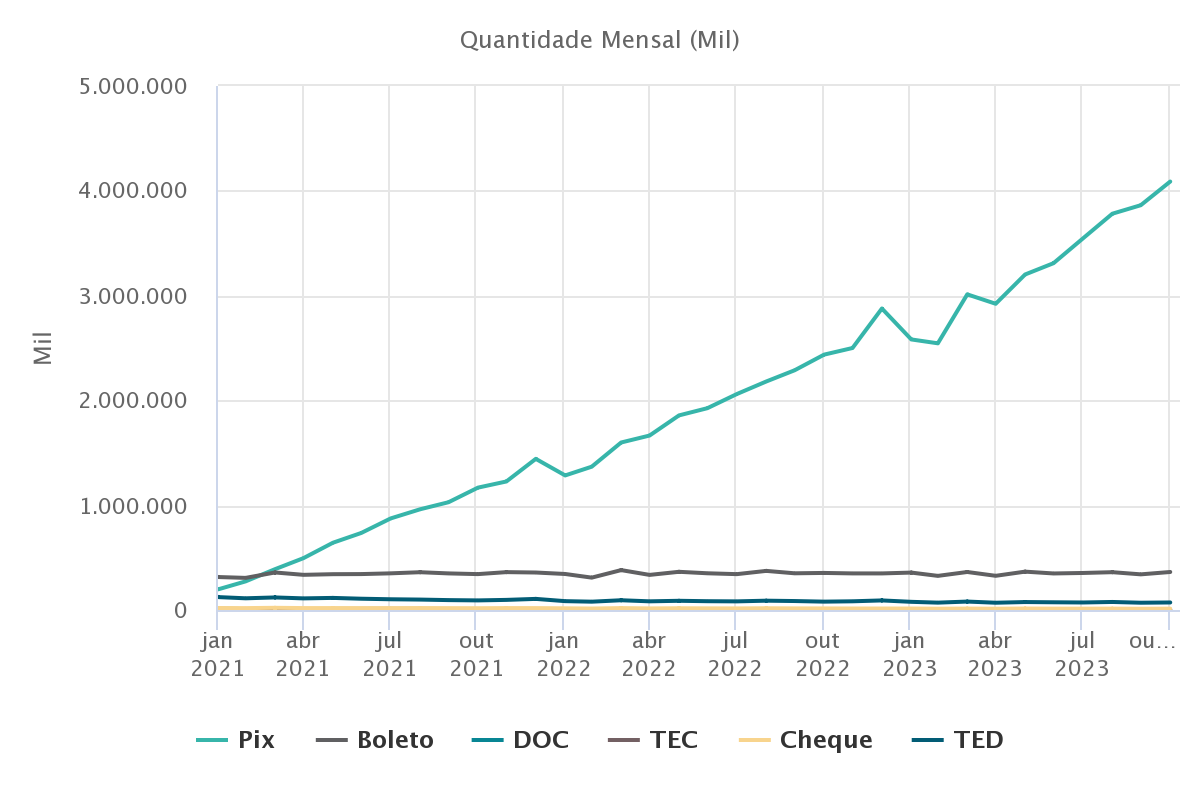

PIX – o mascote brasileiro: Não há como falarmos de 2023 sem iniciar com a consolidação do Pix, que funciona 24 horas por 7 dias da semana, ininterruptamente e foi desenvolvido pelo próprio regulador (sim, o Bacen inovou ao protagonizar a criação de um novo arranjo de pagamento, indo além das suas funções de ‘regular, administrar e fiscalizar o SFN’). Os dados totais do Pix nos 3 anos desde seu lançamento são superlativos: 66 bilhões de transações, movimentaram R$ 29,7 trilhões, mais de 161 milhões de usuários, 674 milhões de chaves cadastradas, e em torno de 72 milhões de usuários passaram a ser incluídos no SFN por meio do Pix (conforme levantamento da Febraban (Federação Brasileira de Bancos). Diante de tamanha adesão e sucesso, o Bacen foi reconhecido e elogiado pelo Bank of International Settlements (BIS) (o “Banco Central dos Bancos Centrais do mundo”). Afinal, ainda ‘recém nascido’ o Pix já superou, no primeiro semestre deste ano, os demais antigos meios de pagamento em números de transações: Pix: 17,5 bilhões/ Cartão de Crédito: 8,4 bilhões/ Cartão de Débito: 7,8 bilhões/ Boleto: 2,09 bilhões/ TED 448 milhões/DOC e cheques: 101 milhões. Se analisarmos mensalmente, o Pix atingiu só no último mês mais de 4 bilhões de transações, conforme o gráfico comparativo do Bacen:

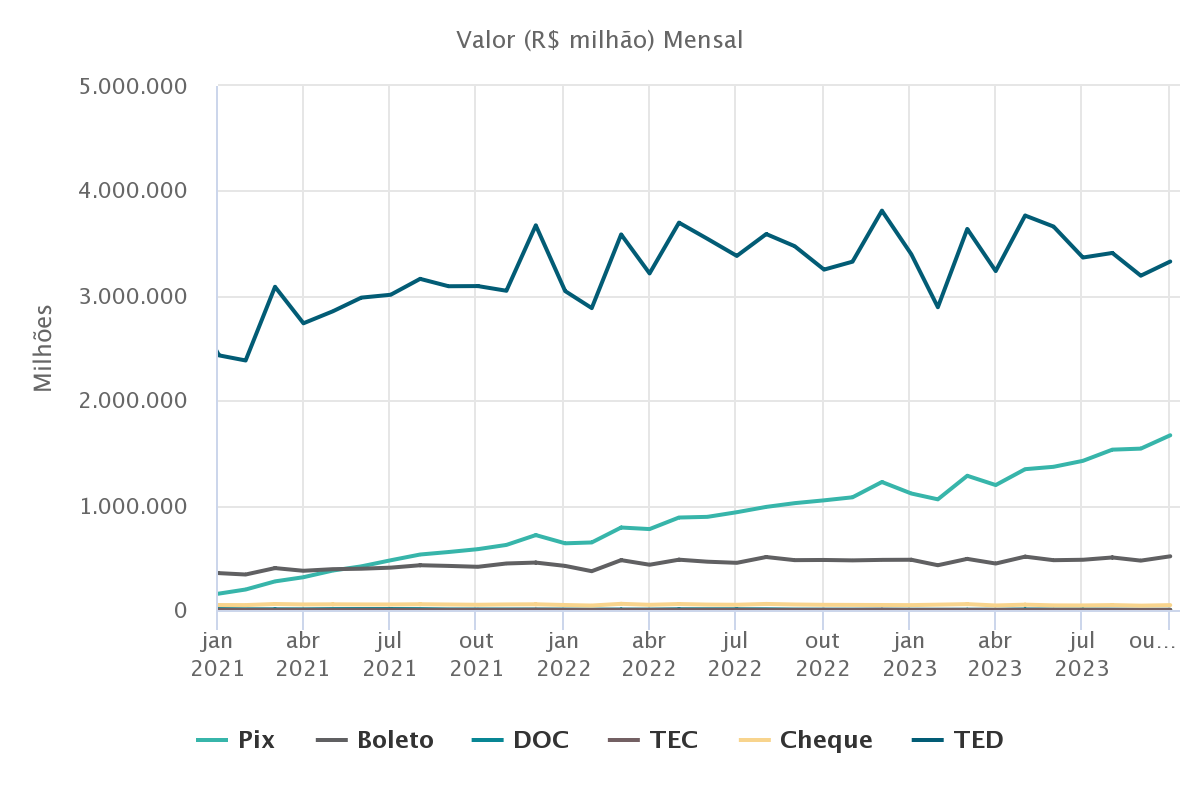

Nota-se uma “subida a jato” e um “nocaute” do Pix contra a TED. Porém, o cenário “TED, descanse em Pix” é visto sob o critério de número de transações, enquanto a TED ainda lidera o ranking em valores transacionados por mês, com uma média de R$ 3 trilhões contra os aproximados R$ 1,6 trilhão que observamos no último mês do Pix. Apesar disso, enquanto a TED mantem sua média mensal, o Pix só cresce na curva:

E não vai parar por aí: já estão no forno novas funcionalidades, entre elas o Pix automático (recorrência) que já está programado para outubro de 2024. “Faz um Pix!”

OPEN FINANCE – o ano da consolidação: 2023 foi o ano em que o Open Finance (OF) terminou um ciclo marcante de sua jornada e hoje já conta com mais de 40 milhões de consentimentos e quase 30 milhões de usuários, segundo o próprio Bacen. O ano foi pautado (i) pelo aperfeiçoamento das APIs; (ii) engajamento mais efetivo por parte das instituições; (iii) pesquisas, proximidade e comunicação mais clara e assertiva com os consumidores; (iv) ofertas de valor incrementadas e (v) a inclusão de novos atores no sistema. O “Sistema Financeiro aberto” representa não somente alterações na infraestrutura do SFN, mas também mudança de paradigma em diversas frentes: (i) o empoderamento do consumidor passando a ser “dono dos seus dados e os colocando na mochila”, podendo mover as suas informações financeiras e histórico bancário, de um banco para outro (ou fintech), por apenas ‘um click’ (e desde que queira); (ii) aumentando a competitividade, os grandes bancos e incumbentes investem ainda mais em inovação e experiência do cliente, contribuindo para um mercado financeiro mais sofisticado; (iii) as fintechs entraram com mais força em 2023, acessando os dados dos clientes, podendo oferecer serviços personalizados e complementares aos tradicionais; e (iv) Bigtechs podendo alavancar ainda mais os dados bancários e APIs para lançar plataformas disruptivas e “Super Apps” diminuindo as fronteiras entre as indústrias.

“Super App”: como target final, o Bacen quer que se ofereça um cardápio de produtos financeiros facilmente visualizados pelos consumidores, em um único aplicativo, de modo a facilitar a comparação, por exemplo, entre as taxas, prazos e condições do financiamento de um imóvel, assim como fazemos ao comprarmos um produto eletrônico nos apps de varejo (Mercado Livre, Magalu, Amazon). Afinal, se você tem quatro contas, não faz sentido ter que acessar quatro canais de entrada, já que todos os dados ali são seus (e não das instituições).

Diferentemente do Pix, um produto em si, o OF é um sistema com um desafio maior em termos de interoperabilidade, onde os players devem conectar os seus sistemas (originalmente criados de maneira individualista), agora de forma padronizada em uma plataforma única, investindo, cada um, de maneira diferente em termos de inovação e velocidade. Outro desafio é conquistar a confiança do consumidor que, instintiva ou conscientemente, preocupados com fraude, resistem em compartilhar os seus dados. Preocupação essa que vem diminuindo[1]: em 2021, 45,8% das pessoas estavam inseguras e com dúvidas sobre OF, enquanto, em 2023, esse percentual caiu para 34%.

ITP: Considerada uma das funcionalidades mais promissoras do OF, também foi em 2023 que os iniciadores de transação de pagamento (ITPs) começaram a ganhar força alcançando 22 instituições operando na modalidade. Em julho, os ITPs movimentaram cerca de R$ 65 milhões, 6 vezes mais do que em 2022. Facilitam as compras on-line, o pagamento de parcelas de empréstimos e as aplicações financeiras usando o saldo mantido em outras contas sem a fricção de ter que sair da loja online e entrar no app do seu banco, por exemplo.

A nova etapa do sistema, conhecida como Open Investment, começou em setembro, e nela os clientes podem compartilhar, se quiserem, além dos seus dados puramente ‘bancários’, também informações de investimentos em fundos, renda fixa e renda variável, beneficiando-se com a melhor gestão da carteira e ofertas mais adequadas. Fato é que neste ano, o funcionamento do modelo ficou definitivamente conhecido pelos players, não restando mais dúvidas de que o risco é ficar de fora.

MOEDA DIGITAL (DREX): O Drex é um novo formato para representar a moeda oficial do Brasil, o Real, de maneira 100% digital e armazenada em um sistema virtual (blockchain), no mesmo valor da cédula. O armazenamento será feito por meio de carteiras digitais disponibilizadas pelas instituições financeiras. Fiel à Agenda BC#, com o Drex, o Bacen promove a inclusão financeira e permite serviços que vão além dos pagamentos digitais, como contratos inteligentes e dinheiro programável, inserindo dentro do sistema, por exemplo, todas as etapas burocráticas da compra de um carro – as assinaturas dos documentos e não apenas a etapa do pagamento. O cliente experimentará muito mais agilidade, mais segurança, menos burocracia e menos custo. Em 2023, a nossa moeda digital continuou em fase de testes, mas vem avançando em seus estudos, com lançamento previsto para 2024.

Criptomoeda: Em junho deste ano passou a vigorar o Decreto 11.563, que estabeleceu os papéis do Bacen e da Comissão de Valores Mobiliários (CVM) na regulamentação e fiscalização do mercado de criptoativos. O Bacen passou a ter a responsabilidade de supervisionar as prestadoras de serviços de ativos virtuais e o poder de realizar auditorias, procedimentos de controle para garantir que as empresas estejam cumprindo as normas aplicáveis. O que está pendente para o próximo ano são as regulações infralegais do Bacen para a autorização, adequação e fiscalização das empresas. Tendo preservado as competências da CVM e a prevenção aos crimes financeiros, o Decreto incentiva a coordenação entre as entidades reguladoras, Bacen e CVM, e, assim, uma regulação mais eficiente.

O FUTURO e a TOKENIZAÇÃO DE ATIVOS: Para Roberto Campos Neto: “nós estamos mudando de uma economia de contas para uma economia de tokens”. O Bacen criou um grupo de trabalho interdepartamental para discutir a tokenização de ativos, levando o tema para os agentes internos e comprovando que a agenda está em seu foco. Há também uma agenda para criação de regras para pagamentos internacionais no contexto do G20. O desafio é grande, já que cada país possui sistemas de regulação e tributação diferentes, e por isso a ideia é começar por regras mínimas de pagamentos internacionais.

Como uma boa retrospectiva sempre termina com um olhar para o futuro, ousamos apostar que os próximos capítulos são os quatro blocos integrados - Pix, OF, internacionalização da moeda e Drex- onde a inteligência artificial deve melhorar a experiência do consumidor e impulsionar a educação financeira, bem como as soluções de segurança, prevenção a fraudes e crimes financeiros, que terão imensas oportunidades.