Economia chinesa: “políticas de estímulo do governo não olham para a demanda da forma que deveriam” Postado por Conjuntura Econômica

Os indicadores de atividade de maio reforçam sinais de fraqueza de demanda, consolidando a ideia de que os problemas de crescimento do país não se dissolveram com o fim das medidas de contenção da pandemia.

Livio Ribeiro, pesquisador associado do FGV IBRE. (Foto: Bianca Gens/FGV IBRE)

Livio Ribeiro, pesquisador associado do FGV IBRE. (Foto: Bianca Gens/FGV IBRE)

Enquanto nos Estados Unidos e Europa os bancos centrais ainda vislumbram novos aumentos de taxas de juros para controlar o aquecimento da atividade e combater a inflação, o Banco Popular da China anunciou recentemente corte em uma das taxas básicas do país (de 0,1 p.p.) no intento de dinamizar a economia doméstica. Os indicadores de atividade de maio reforçam sinais de fraqueza de demanda, consolidando a ideia de que os problemas de crescimento do país não se dissolveram com o fim das medidas de contenção da pandemia.

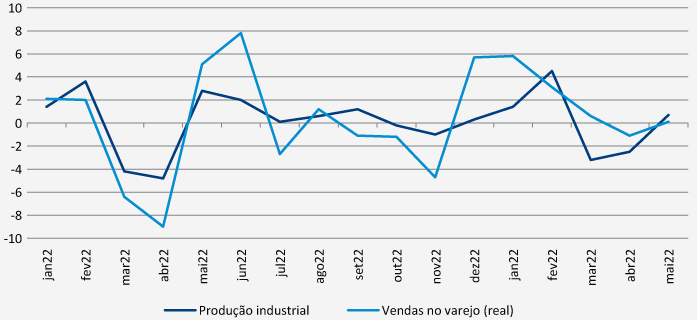

Livio Ribeiro, pesquisador associado do FGV IBRE especialista em China, ressalta que a produção industrial de maio avançou menos que o esperado (3,5% em relação a maio de 2022), e sua evolução foi pouco disseminada, concentrando-se em segmentos como o automotivo. No caso dos serviços, o resultado também foi menor que o projetado pelo mercado (12,5% no interanual, contra uma estimativa de 13,7%). Apesar de ser uma evolução de dois dígitos, Ribeiro lembra que a base de comparação é o período do severo lockdown em Shangai. “Em uma métrica ajustada sazonalmente construída pela BRCG (da qual Ribeiro é sócio-diretor), observa-se que os serviços registraram o segundo mês consecutivo de contração”, afirma.

Produção industrial vs vendas no varejo (real) - mensal, ajustado sazonalmente (%)

Fonte: BRCG.

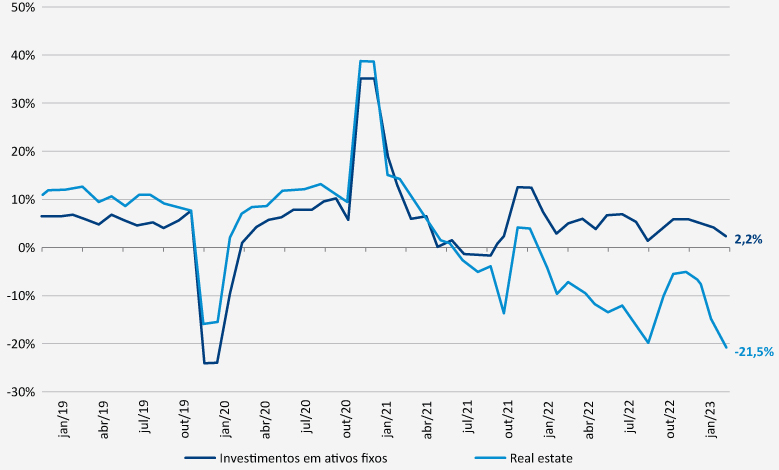

Devido a seu peso na economia chinesa, o setor de construção civil é ainda o mais preocupante. “As questões vão muito além do segmento imobiliário: há redução generalizada do ímpeto no setor de construção, reflexo de problemas tanto do lado da oferta (nisso incluindo programas de infraestrutura do governo, especialmente subnacional) como do lado da demanda, mais concentrado nas vendas imobiliárias”, diz Ribeiro. Mesmo na comparação interanual, nesse caso, a base comparativa favorável não ajuda, indicando desaceleração. Sinais antecedentes de junho, obtidos pelo indicador de vendas imobiliárias construído pela BRCG, são ainda mais negativos, diz o economista. “Há evidente redução da demanda, o que sugere que as más notícias no mercado imobiliário ainda estão longe do fim.”

Investimentos: total vs. Real estate (YoY)

Fonte: NBS. Elaboração: BRCG.

Para o Brasil, esse baixo dinamismo de uma China em recuperação ainda não se refletiu nas exportações. No acumulado de janeiro a maio, as vendas para China, Hong Kong e Macau cresceram 7,8% e atingiram US$ 41,27 bilhões. O país concentrou no período 30% das exportações brasileiras. E, do total embarcado ao país, 45% foram soja. O saldo comercial de US$ 6,15 bilhões não tenderá a evoluir no mesmo passo, alerta Ribeiro, nesta breve conversa para o Blog:

Há risco de o PIB chinês fechar abaixo da meta do governo?

Não. Temos que considerar sempre o carregamento estatístico. Depois da revisão da série histórica, ganhou-se meio ponto a mais para 2023 - o que elevaria a meta do governo para em torno de 5,5%, mas essa atualização não foi feita, o que torna dificílimo um cenário em que o PIB de 2023 cresça menos que a meta. De qualquer forma, levando em conta a herança deixada para este ano e o comportamento prospectivo do crescimento até o fim do ano, minha projeção é de que o PIB chinês cresça 5,6% em 2023.

O governo chinês já opera políticas de estímulo. É possível que amplie essa injeção de recursos, mesmo sem ter sido eficaz até agora? É possível imaginar uma mudança de estratégia?

Até agora, o governo tem sinalizado um pouco mais do mesmo, e esse é um ponto que tenho levantado há algum tempo e continua me preocupando. Há um problema de diagnóstico. O que a China enfrenta hoje é uma carência de demanda - seja externa, sobre a qual a China tem muito pouco a falar, seja interna. Com poucas exceções, as políticas que estão sendo desenhadas, principalmente na parte de demanda imobiliária, são por excelência desenhadas com foco no lado da oferta. Não adianta tratar de um problema de carência de demanda tentando ampliar a oferta. Esse é um problema que já era observado no ano passado, e os sinais mais recentes que estão sendo dados - como cortes das taxas referenciais de juros, discussão sobre redução de depósitos compulsórios - sempre acabam voltando para o lado de provisão de liquidez, o que numa economia com repressão financeira e baixo acesso das famílias a crédito resulta em um cenário com mais crédito para empresas, mas que no curto prazo não se pode garantir que garantirá mais investimento. Isso levaria muito mais a um ajuste pelo lado da oferta que pelo lado da demanda - levando em conta as características da economia chinesa, que continuam válidas.

O governo seguirá nessa direção, e o ritmo e tamanho do estímulo que ele vai injetar, na minha opinião, vai frustrar o mercado. Considero que ele estará mais preocupado em operar em sintonia fina, para manter o crescimento em torno da meta, do que promover grandes políticas de estímulo que mudem o jogo.

Perspectivas menos ruins para o crescimento mundial podem ajudar a China?

A contribuição do setor externo para o PIB chinês hoje é muito menor do que foi no passado. E temos que levar em conta que o que temos ainda é uma economia global em desaceleração, mas menos intensa do que os mais pessimistas esperavam. Na virada para 2023, tinha-se certo consenso de que haveria uma importante desaceleração tanto na Europa quanto nos EUA, e que a primeira viveria uma estagflação na passagem de 2022 para 2023, o que não se confirmou. Continuamos tendo um processo de demanda fraca, e em desaceleração. Mas agora se trata de um processo mais lento, e mais longo.

Também é preciso considerar que, desde a guerra comercial entre EUA e China o Ocidente alimenta uma postura comercial anti-China, realçada na pandemia. Isso tem resultado em várias mudanças micro, no campo regulatório, de preferências, que estão mudando o jogo de como a economia chinesa se insere no mundo. O que vimos no passado em termos de demanda e capacidade de inserção de produtos chineses no cenário global seguramente não é mais válido. Acho que o governo entende isso, e que a saída está dentro da própria China. O problema, como disse, é que as políticas que estão desenhando não olham para a demanda da forma que deveriam.

Como esse contexto doméstico chinês pode influenciar as exportações brasileiras ao país?

Este ano a safra surpreendeu muito, e as exportações do agro tiveram grande contribuição da demanda chinesa. Sob o atual cenário de estímulos, os volumes de vendas de minério de ferro deverão ter alguma sustentação. Mas o cenário positivo em volumes embarcados não se repetirão quanto aos preços. No caso do petróleo, apesar de uma melhora recente (aumento de 15,42% de janeiro a maio em relação ao mesmo período de 2022), não está claro de que forma a oferta/demanda vai se reorganizar depois dos choques que vimos nos últimos anos e que promoveram, por exemplo, um deslocamento da oferta da Rússia.

Quando juntamos tudo isso na conta, avalio que os efeitos da retomada chinesa tendem a ser menores do que imaginamos para a balança. Grande parte já foram observadas, na agropecuária, não por questão de explosão de demanda, mas de recomposição de estoques. Até aqui, a balança foi forte, mas sigo preocupado com o comportamento no segundo semestre do ano, quando acho que haverá uma desaceleração não desprezível dos saldos acumulados.